SECTOR ASEGURADOR Y POLÍTICAS PÚBLICAS: UNA ALIANZA CLAVE FRENTE AL CAMBIO CLIMÁTICO Y LOS FENÓMENOS METEOROLÓGICOS EXTREMOS

El cambio climático está multiplicando la frecuencia e intensidad de fenómenos naturales que antes eran excepcionales. Esto ha disparado el costo económico y social de los desastres, poniendo a prueba al sector asegurador y a las políticas públicas. La clave para enfrentar este reto es innovar, cerrar la brecha de protección y fortalecer la colaboración público-privada.

Las cifras no dejan margen para la duda: el cambio climático está alterando los patrones meteorológicos y provocando fenómenos extremos que impactan directamente en la economía global. Huracanes más potenciales, lluvias torrenciales que superan registros históricos, olas de calor prolongadas y sequías severas no solo afectan a comunidades y ecosistemas, sino que están reconfigurando el mapa de riesgos que enfrentan gobierno, empresas y, por supuesto, el sector asegurador.

En este escenario, la gestión de riesgos extraordinarios (aquellos cuya magnitud supera la capacidad de respuesta tradicional del mercado) se ha convertido en un tema central en la agenda de aseguradoras, reaseguradoras y autoridades. Pero este reto no se resuelve tan solo con capital, requiere nuevas herramientas, estrategias innovadoras y una coordinación sin precedentes entre el sector privado y las políticas públicas.

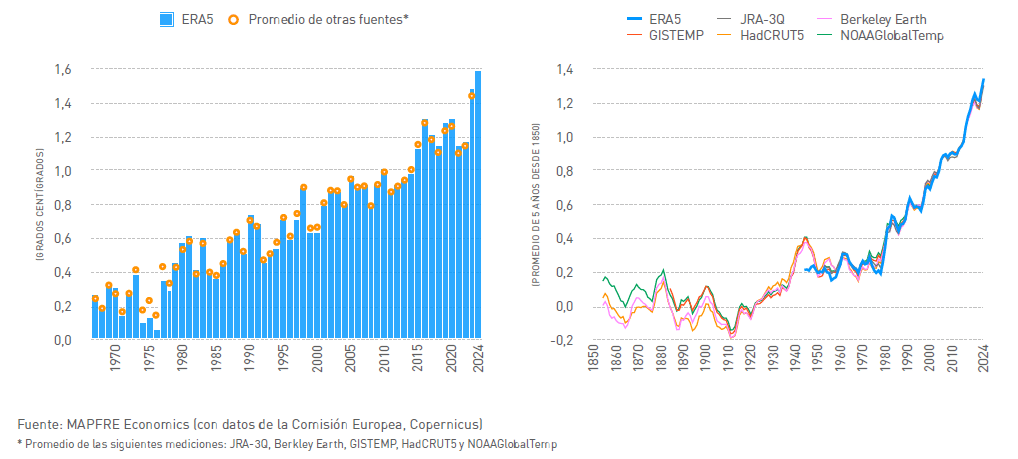

Aumento de la temperatura superficial global por encima de los niveles preindustriales

(Período de referencia: preindustrial 1850-1900)

UN NUEVO MAPA DE RIESGOS: DEL EVENTO RARO AL EVENTO RECURRENTE

Como ya lo hemos visto, en el nuevo escenario, lo extraordinario se ha vuelto cotidiano. Insistimos: el cambio climático ya no es una amenaza futura, sino una realidad que está transformando radicalmente el panorama de riesgos.

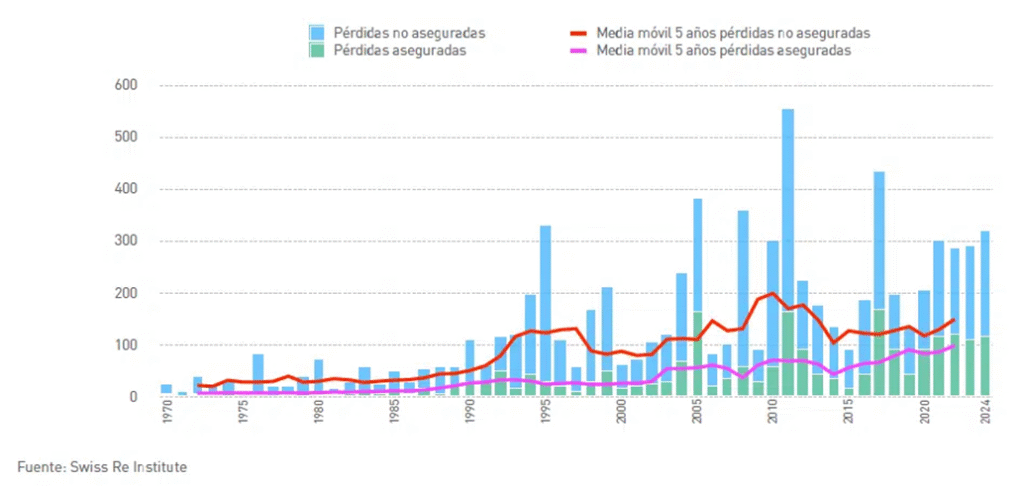

En los últimos 30 años, la frecuencia y severidad de eventos climáticos extremos ha aumentado de forma sostenida. Según datos del Swiss Re Institute, las pérdidas económicas globales por desastres naturales superan anualmente los $300,000 millones, y menos de la mitad de esos daños estaban cubiertos por seguros. Ese déficit de cobertura es lo que se conoce como la brecha de protección aseguradora, y su magnitud plantea un problema tanto para las economías como para la resiliencia social.

Como lo advierte el estudio titulado “Cambio climático, riesgos extraordinarios y políticas públicas”, elaborado por MAPFRE Economics, los desastres naturales catastróficos pueden ser tan grandes y sistémicos que ni el mercado privado ni el sector público pueden abordarlos solos, creando brechas de cobertura aseguradora conocidas como CarNat Gap. Esta brecha se presenta, sobre todo, en regiones como Asia y Latinoamérica, donde solo una pequeña proporción de las pérdidas está asegurada.

Los ciclones tropicales o huracanes, así como las inundaciones, afirma el estudio, representan los eventos con mayores pérdidas acumuladas. Lo corrobora, detallando que, en el periodo 2013-2022, los huracanes provocaron pérdidas económicas estimadas en $899,000 millones de dólares, de las cuales solo $360,000 mil millones estaban cubiertas por seguros; esto es, un 40% de cobertura asegurada. Por su parte, las inundaciones generaron aproximadamente $496,000 millones de dólares en daños, con un déficit de cobertura aseguradora del 80.6 por ciento.

Global: pérdidas por catástrofes naturales

(USD, a precios constantes de 2024)

RIESGOS EXTRAORDINARIOS Y EL PAPEL DE LAS POLÍTICAS PÚBLICAS

El estudio de MAPFRE enfatiza que los riesgos extraordinarios requieren de un marco de acción que involucre directamente al sector público. En estos casos, la colaboración público-privada no es una opción, sino una necesidad. Estos mecanismos de acción conjunta pueden incluir:

- Fondos de emergencia para atención inmediata. En Estados Unidos, por ejemplo, existen programas como el National Flood Insurance Program (NFIP) y la California Earthquake Autorithy (CEA), que proporcionan cobertura para inundaciones y terremotos, respectivamente. En el caso de México, durante más de dos décadas funcionó el Fondo de Desastres Naturales (Fonden), complementando la cobertura del sector privado. Eliminado como fideicomiso en 2020, hoy la cobertura de riesgos extraordinarios desde el sector público se basa en: recursos presupuestales anuales, seguros y bonos catastróficos internacionales, y coordinación interinstitucional para la atención inmediata.

- Reaseguro. Juega un papel clave en la gestión de riesgos catastróficos al permitir parte de sus riesgos a otras entidades. El mercado global de reaseguro, apunta el estudio de MAPFRE, registró un significativo crecimiento, alcanzando casi $900,000 millones de dólares en primas brutas y más de $630,000 millones de dólares en primas netas a fines de 2023, lo que representa un aumento del 12% y 13%, respectivamente, en comparación con el año anterior.

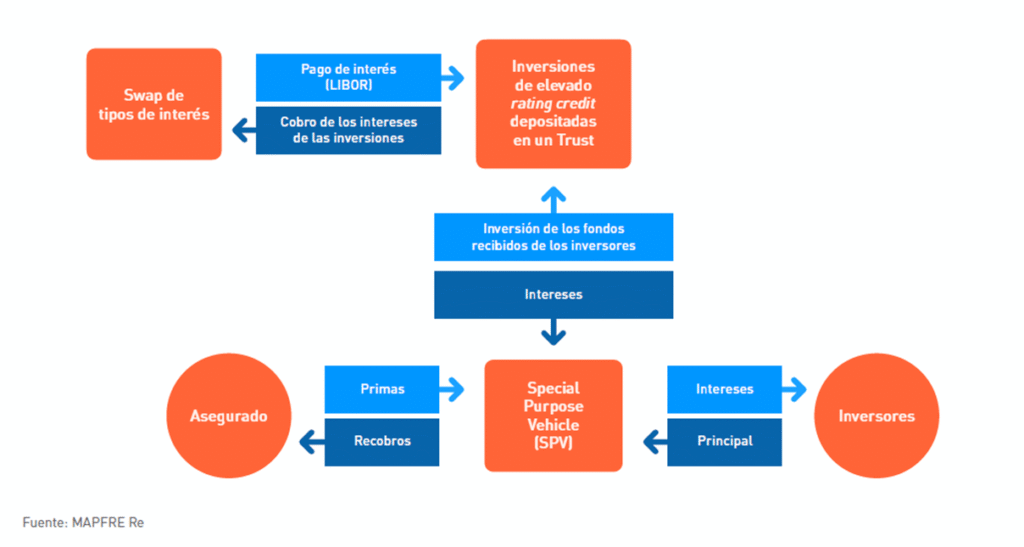

- Bonos catastróficos. Los cat bonds permiten a las aseguradoras transferir riesgos del balance de las aseguradoras a través de titulización, agrupando estos riesgos en títulos vinculados a seguros (ILS) que se venden a inversionistas. Se emiten bajo la condición de que se produzca un evento catastrófico (como un huracán de gran magnitud o un terremoto) y se activan cuando se alcanzan ciertos umbrales de pérdidas, ofreciendo una rentabilidad atractiva para los inversionistas, al tiempo que brindan liquidez inmediata para la recuperación tras desastres.

Funcionamiento de un Cat Bond

INNOVAR PARA SOBREVIVIR: TECNOLOGÍA Y NUEVOS MODELOS DE SEGUROS

La transformación climática exige un cambio dentro de la industria aseguradora. Las herramientas tecnológicas (desde el análisis de big data y la inteligencia artificial hasta el monitoreo satelital) están permitiendo a las aseguradoras predecir, cuantificar y transferir riesgos con mayor precisión.

A su vez, los seguros paramétricos y los modelos predictivos basados en IA están ganando terreno, tanto por su eficiencia como por ofrecer una respuesta que los clientes perciben como ágil y transparente. Además, la digitalización de procesos reduce costos de operación y facilita crear productos inclusivos para segmentos de mercado que antes estaban fuera del alcance del sector.

A nivel estratégico, la innovación no se limita al producto, también implica repensar la relación con el cliente, pasando de un rol reactivo (pago tras el siniestro) a otro preventivo (alertas, asistencia y mitigación de riesgos).

En pocas palabras, el cambio climático redefinió al riesgo extraordinario y elevó la complejidad de la gestión aseguradora. En este nuevo escenario, el reto del sector depende de su capacidad para anticipar, adaptarse e innovar, así como de su colaboración con el sector público en esquemas integrales de protección.

En un entorno donde los siniestros extraordinarios se vuelven la norma, contar con un aliado especializado marca la diferencia. SINESTRY es líder en gestionar siniestros de alto volumen y alta siniestralidad. ¡Conoce cómo podemos ayudarte a proteger lo esencial!