BAJA PENETRACIÓN DEL SEGURO EN MÉXICO: ¿CÓMO INCREMENTARLA?

La penetración del seguro en México se mantiene baja, más aún en comparación con países miembros de la OECD. La gran pregunta es cómo incrementarla.

Como un instrumento financiero que permite proteger a las personas y a las empresas de los riesgos que puedan afectar a su patrimonio, a su salud o su vida, los seguros juegan un papel fundamental en el desarrollo económico de un país. Además, las compañías aseguradoras actúan de amortiguadores frente a los acontecimientos adversos, como ya lo hemos visto con la pandemia del COVID-19 o frente a otro tipo de desastres.

A pesar de su importancia, el nivel de penetración del seguro en México es muy bajo. Esto implica que una gran parte de la población no cuenta con una protección y está expuesta a sufrir pérdidas económicas o sociales en caso de un siniestro.

Según datos de la Asociación Mexicana de Instituciones de Seguros (AMIS), actualmente una de cada cinco personas del país cuenta con la protección de un seguro. Visto de otra perspectiva, menos de 20% de las familias y una quinta parte de las empresas cuentan con plan de seguros para hacer frente a las emergencias.

La Encuesta Nacional de Inclusión también hace ver que la penetración es heterogénea, ya que 26.1% de los hombres hace uso de un seguro contra 16.4% de las mujeres.

En tanto que, por región geográfica, la brecha de aseguramiento se agrava en las zonas centro-sur y oriente, con una penetración de 15.9%, así como en la sur, con 16.4%. El contraste con las regiones noroeste y noreste, donde la penetración es de 28.7% y 25.3%, respectivamente.

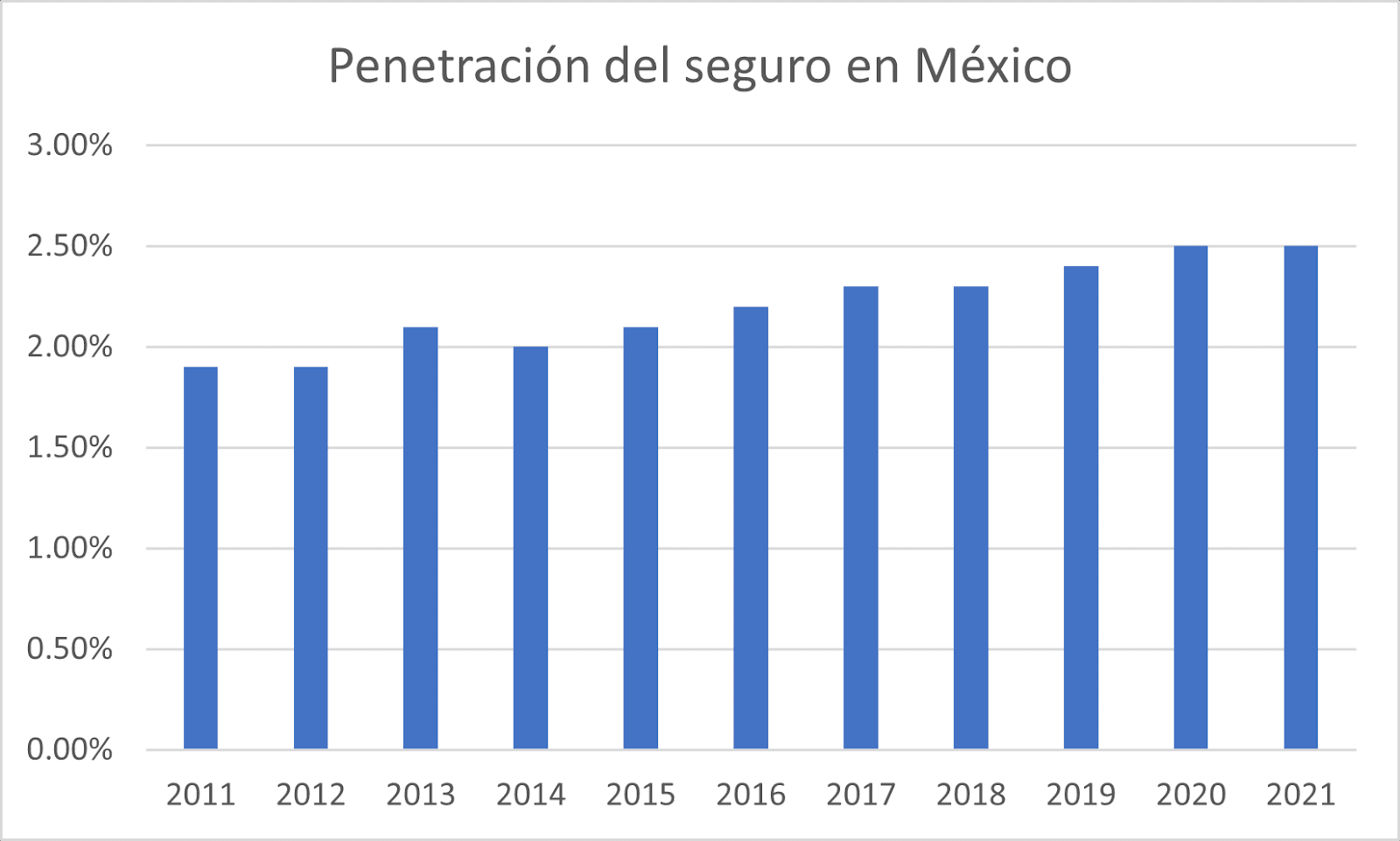

UNA PENETRACIÓN COMPARATIVAMENTE BAJA

La Organización para la Cooperación y el Desarrollo Económico (OECD) publica cada año indicadores que reflejan las características más significativas del mercado asegurador internacional en base a la información reportada por cada país. Uno de los indicadores que se consideran en el estudio es la penetración del seguro, que se calcula a partir de los montos de prima de seguros emitida en cada país (en dólares estadounidenses) sobre la proporción que estos representan respecto al Producto Interno Bruto (PIB).

De acuerdo con los datos más recientes del informe de la OECD, la penetración del seguro en México ha escalado lentamente desde 1.9% del PIB, en 2011, a 2.5% del PIB, en 2021. No obstante, si se toma como dato referente el año 2021, y comparándolo con otros países miembros de la OECD, México se ubicaba en uno de los últimos niveles del escalafón, y muy lejano al promedio de la organización, que para ese año fue 9.4% del PIB.

Si bien la penetración del seguro en cada país se relaciona fuertemente con el ingreso y el nivel de educación financiera, llama la atención que el nivel de penetración de México como proporción del PIB esté debajo de países latinoamericanos que presentan ingresos per cápita similares o inferiores. Es el caso de Colombia y Chile, cuya penetración, en 2021, fue de 3.0% y 3.6%, respectivamente.

Fuente: OECD

CAUSAS DE LA BAJA PENETRACIÓN DEL SEGURO EN MÉXICO

La importancia de que una persona o una empresa contrate un seguro para proteger sus bienes, su salud y su vida es precisamente esa: cuidar de lo que le importa y asegurarse que no se verán afectados en ningún caso. Aun así, la baja penetración del seguro en México puede explicarse por la presencia de algunos factores.

- Falta de educación financiera. Muchas personas desconocen los beneficios y las características de los seguros, así como los tipos y las coberturas que existen. Además, erróneamente perciben que los seguros son caros, innecesarios o difíciles de contratar

- Bajos ingresos y alta informalidad. Los ingresos de la mayoría de la población son insuficientes o inestables para destinar una parte a contratar un seguro. Por si fuera poco, la informalidad laboral impide el acceso a seguros sociales o colectivos que ofrecen algunas empresas o instituciones públicas.

- Desconfianza e insatisfacción. Algunas personas tienen una mala experiencia o imagen de las aseguradoras, por problemas en el servicio, en el pago de las indemnizaciones o en la transparencia de la información. Esto genera desconfianza y desinterés por adquirir un seguro.

- Baja oferta y competencia. El mercado asegurador mexicano está concentrado en pocas empresas y su oferta es limitada y poco diversificada. Esto reduce las opciones para los usuarios, al igual que la innovación y la calidad de los productos.

SOLUCIONES PARA INCREMENTAR LA PENETRACIÓN DEL SEGURO EN MÉXICO

Cerrar poco a poco la brecha de penetración que existe en México es una tarea conjunta entre el gobierno, el sector privado y la sociedad civil. Algunas acciones que se podrían implementar serían:

- Fomentar la educación financiera. Se necesita difundir y promover la cultura del seguro entre la población, especialmente entre los jóvenes y los sectores vulnerables. Una mayor educación financiera y mayor comprensión de la exposición a pérdidas y sus consecuencias, ayudaría a entender al seguro como un producto tangible, y no como un gasto sino como una inversión.

- Ampliar el acceso y la inclusión financiera. Hay que facilitar el acceso al seguro a las personas que tienen bajos ingresos o que laboran en la informalidad. Se pueden aprovechar los avances tecnológicos para ofrecer seguros más accesibles, flexibles y personalizados.

- Simplicidad y asequibilidad. De cara al consumidor, deben ser productos con una contratación sencilla, evitando exclusiones y cláusulas complejas, que sean claras en sus beneficios, y que satisfagan necesidades concretas y tangibles. También es necesario que su costo sea adecuado a la realidad del mercado nacional.

- Fortalecer la confianza y la satisfacción. Es necesario mejorar la calidad y la transparencia del servicio al cliente, así como el cumplimiento y la agilidad en el pago de las indemnizaciones. Asimismo, hay que generar una mayor comunicación y colaboración entre las aseguradoras y los clientes, al igual que entre las autoridades regulatorias y supervisoras.

- Estimular la oferta y la competencia. Hay que incentivar la entrada de nuevos jugadores al mercado asegurador, así como la diversificación y la innovación de los productos.

En resumen, es innegable que el nivel de penetración del seguro en México es muy bajo. Empero, al igual que un reto, también representa una oportunidad para el sector asegurador y para la sociedad en general.

Conoce a SINESTRY, un sistema que gestiona los siniestros de alto volumen, generando mayor utilidad sin un costo adicional. ¡Contáctanos en nuestra Línea de Atención de WhatsApp!