¿CÓMO ESTÁ IMPACTANDO LA INFLACIÓN A LA INDUSTRIA ASEGURADORA DE MÉXICO EN 2023?

Actualmente, la industria aseguradora global se enfrenta a múltiples presiones que frenan su crecimiento. La inflación es una de ellas. Pero, ¿cómo está afectando específicamente la inflación al sector asegurador de México?

La inflación está impactando a todos los sectores productivos de la sociedad, y el de los seguros no es la excepción. Con un aumento en el costo de la vida a nivel global, y que se ha prolongado a lo largo del tiempo, las compañías de seguros se han visto obligadas a aumentar el precio de sus productos Sin embargo, la medida de incrementar las primas también puede tener efectos negativos en la rentabilidad y solvencia financiera de las aseguradoras, al afectar la demanda de sus productos y servicios, aumentando también la siniestralidad en las pólizas.

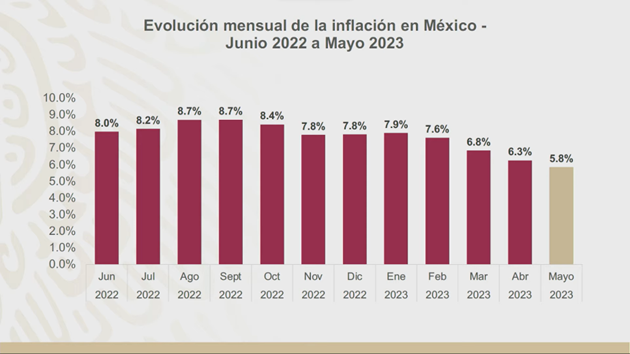

En México, ese panorama que se vive a nivel global, no es muy distinto. Y es que aun si bien el Instituto Nacional de Geografía Estadística (INEGI) daba a conocer que, en mayo, la inflación sumaba por quinto mes consecutivo un registro a la baja, y que de enero a ese quinto mes del año el Índice Nacional de Precios al Consumidor (INPC) había cedido casi dos puntos porcentuales, pasando de 7.9 a 5.8%, la inflación subyacente sigue siendo motivo de preocupación en el país.

Como bien apunta Banxico, la “inflación subyacente se define como el incremento de los precios de un subconjunto de bienes y servicios en el INPC, cuyos precios no están sujetos a decisiones de carácter administrativo, estacionalidad o alta volatilidad”. Y es ahí donde entran en juego el aumento de servicios como el de los seguros de Autos y Gastos Médicos, que son los dos que más han presionado sobre la espiral inflacionaria del sector asegurador. Pero vayamos por partes.

Fuente: Gobierno de México.

LA INFLACIÓN EN SEGUROS DE AUTOS

Como se observa en el anterior gráfico, México reportaba en abril de 2023 una inflación de 6.3%. No obstante la contratación o renovación de los seguros de Autos, se situaba en 13.6%, uno de sus niveles más altos según datos del INEGI.

Conocedores de la industria justifican este incremento, que desde el 2022 ha sido persistente, como una consecuencia del impacto inflacionario que se ha reportado en segmentos como autopartes y debido a una mayor siniestralidad derivada de la normalidad después de los periodos de confinamiento a causa de la pandemia. Otro más lo atribuían al encarecimiento de los autos seminuevos, al desabasto de refacciones, al ajuste de salarios y a la autorregulación del mercado asegurador. Como sea, el incremento había sido por arriba de la curva de crecimiento de la inflación general, lo que coincidía con la ya apuntado de la inflación subyacente.

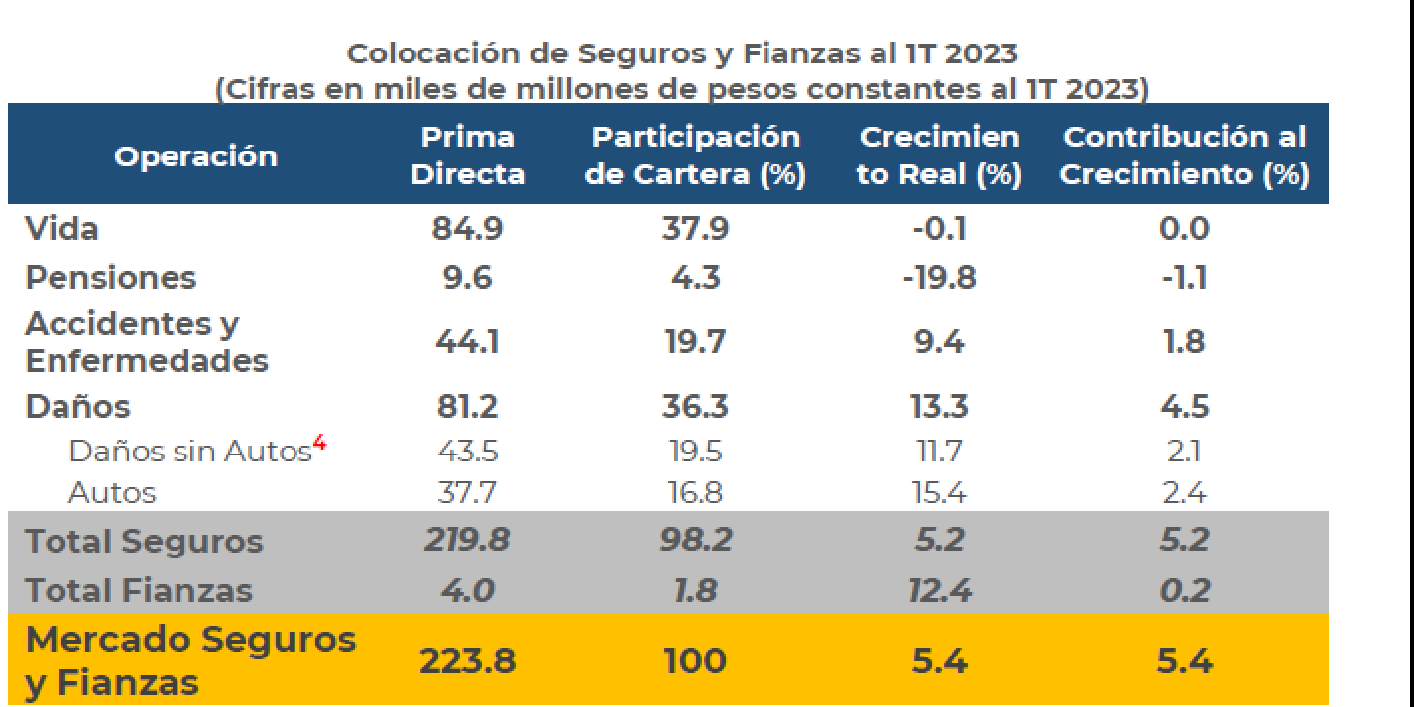

El aumento en el costo de las pólizas de Autos no impactó, empero, al número de pólizas colocadas. De hecho, el Panorama Analítico del Sector de Seguros y Fianzas, estudio elaborado por la Secretaría de Hacienda y la Comisión Nacional de Seguros y Fianzas (CNSF) reportó que, durante el primer trimestre de 2023, la contratación de seguros de Autos aumentó 15.4% en términos reales, alcanzando un valor de la prima de 37.7 mil millones pesos, originado por el repunte de 22.2% en las ventas de autos nuevos y el alza de los costos de las autopartes.

Fuente: Panorama Analítico del Sector de Seguros y Fianzas. 1T 2023. | Hacienda, CNSF.

LA INFLACIÓN EN SEGUROS DE GASTOS MÉDICOS

En su encuesta denominada “Tendencias Médicas Globales 2023”, la firma en soluciones de consultoría y corretaje WTW ya auguraba que el presente año iba a ser altamente inflacionario en términos de seguros médicos. En concreto, decía que a nivel global que los costos médicos se incrementarían en un promedio de 10%, en tanto que para América Latina situaba ese índice sobre un nivel de 18.9%, y en un nivel intermedio ubicaba a México con costos médicos alrededor de 15.4%, brincando desde un 13.7% en 2022.

Fuente: Tendencias Médicas Globales 2023 | WTW

Según las aseguradoras encuestadas en el estudio, el principal impulsor de los costos médicos es el uso excesivo de la atención debido a que los profesionales médicos recomiendan demasiados servicios o recetan en exceso (64%). El segundo factor principal es el uso excesivo de la atención por parte de los asegurados (59%), así como la infrautilización de los servicios preventivos (38%).

De regreso a la situación de México, el Panorama Analítico del primer trimestre de 2023, de la CNSF, se refleja en un alza en el costo de los seguros de Gastos Médicos tuvo un alza de 10.1%, a pesar de que el número de asegurados se redujo 3.4%.

RIESGOS A LA VISTA Y CÓMO ESQUIVARLOS

A corto plazo, la CNSF alerta que la alta inflación del 2022 seguirá presionando los precios de las renovaciones, en particular en Gastos Médicos y Autos. Y ello, como es de esperarse, repercutirá en el bolsillo de los clientes.

Por lo pronto, y sobre los seguros de Autos, la Asociación de Agentes de Seguros y Fianzas (Amasfac) ve poco probable una reducción en este producto financiero por el “cuello de botella” que ha presentado la industria automotriz. Y, por el contrario, lejos de que aminore este problema, alerta que se mantendrá por un tiempo.

Por el lado de la atención médica, el estudio de WTW llega a la conclusión que su altos costos son insostenibles. Por lo tanto propone, tanto a los empleadores como a las aseguradoras desarrollar estrategias y soluciones para “controlar los costos a niveles más manejables”.

Con la misma mesura se pronuncia el informe de la CNSF aceptando que, si bien el sector inició el año con crecimiento en su emisión generado por la inflación que presiona los precios de las pólizas, esta situación no es para echar las “campanas a volar”. Más bien, alerta que, aunque ante el complejo entorno de global de los últimos años, el sector asegurador ha demostrado “ser solvente y estable”, frente a la incertidumbre económica que representa este 2023, “es necesario mantener la vigilancia proactiva sobre la solvencia de las instituciones, así como contener los precios de los seguros”.

Si quieres tomar decisiones bien informadas sobre la industria aseguradora, sigue atento al Blog de SINESTRY.