¿CÓMO LE FUE AL SECTOR ASEGURADOR EN 2021?

En 2021, el sector de seguros se estancó en altos niveles de siniestralidad. Este es solo uno de los aspectos que revela el Panorama Analítico del Sector Seguro y Fianzas, elaborado por la CNSF. ¡Conoce qué más sucedió en esta industria en un año especialmente atípico!

Si hay un adjetivo que describe el comportamiento del sector asegurador en el año que acaba de concluir, quizá el más apropiado es “atípico”. Y es que, si bien aún no hay informes completos del ejercicio de la industria de seguros durante 2021, el Panorama Analítica del Sector Seguro y Fianzas, estudio que presenta la Comisión Nacional de Seguros y Fianzas y la Secretaría de Hacienda hasta el tercer trimestre del año, nos da una aproximación cercana de lo que fue el desempeño de la industria en el reciente año.

¿Cuál fue el hito más importante de la industria aseguradora nacional en 2021? El informe nos revela algo muy conocido: a 18 meses de su inicio, la pandemia se convirtió en el siniestro con mayor impacto para el sector.

Sobre este tema, puede leer: COVID-19: EL SINIESTRO MÁS CARO EN LA INDUSTRIA ASEGURADORA EN MÉXICO

Pero el estudio también revela otros aspectos que conviene considerar. ¡Vamos por partes!

PRIMAS

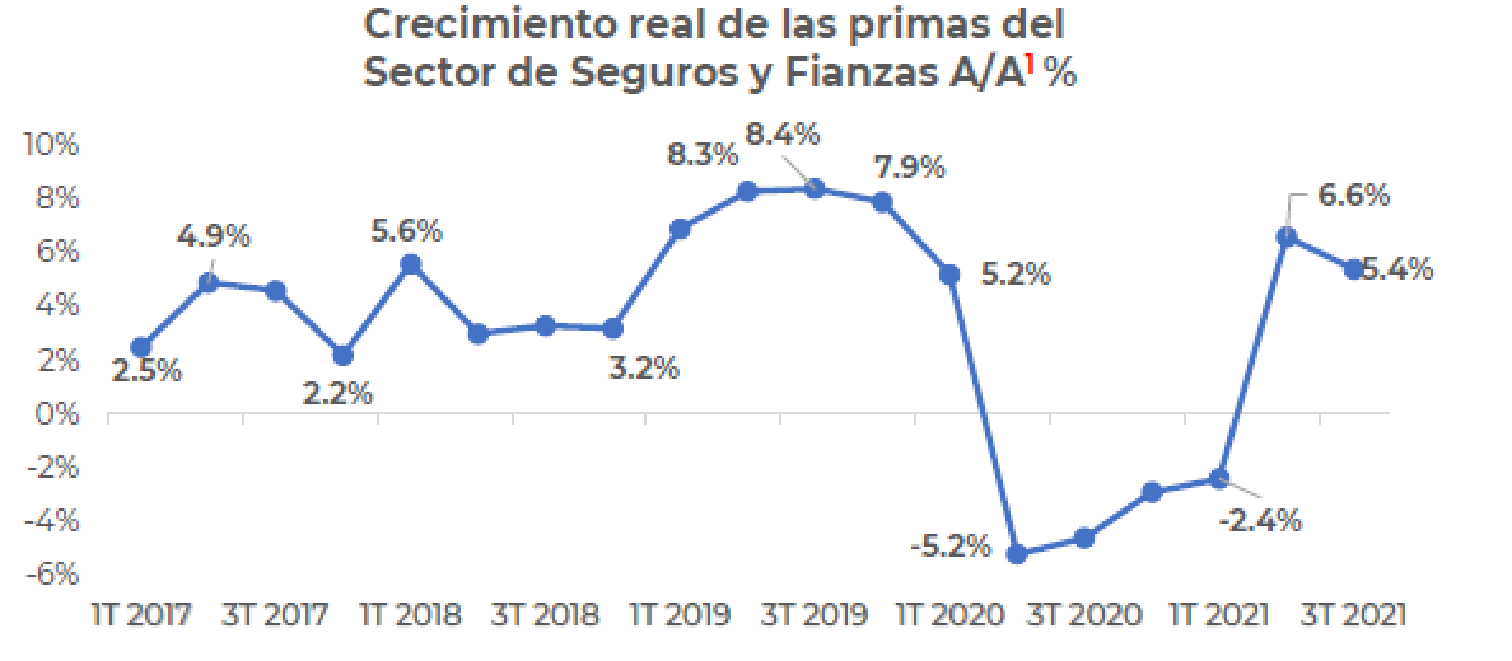

- La paulatina reapertura en la economía y el regreso a la “nueva normalidad” impulsó que el sector creciera en el 3erT de 2021 5.4%: Seguros 5.3% y Fianzas 11.8%.

- La tasa de crecimiento es inferior en 3 pp a la del 3erT de 2019. El sector se recupera, pero aún no está en niveles prepandémicos.

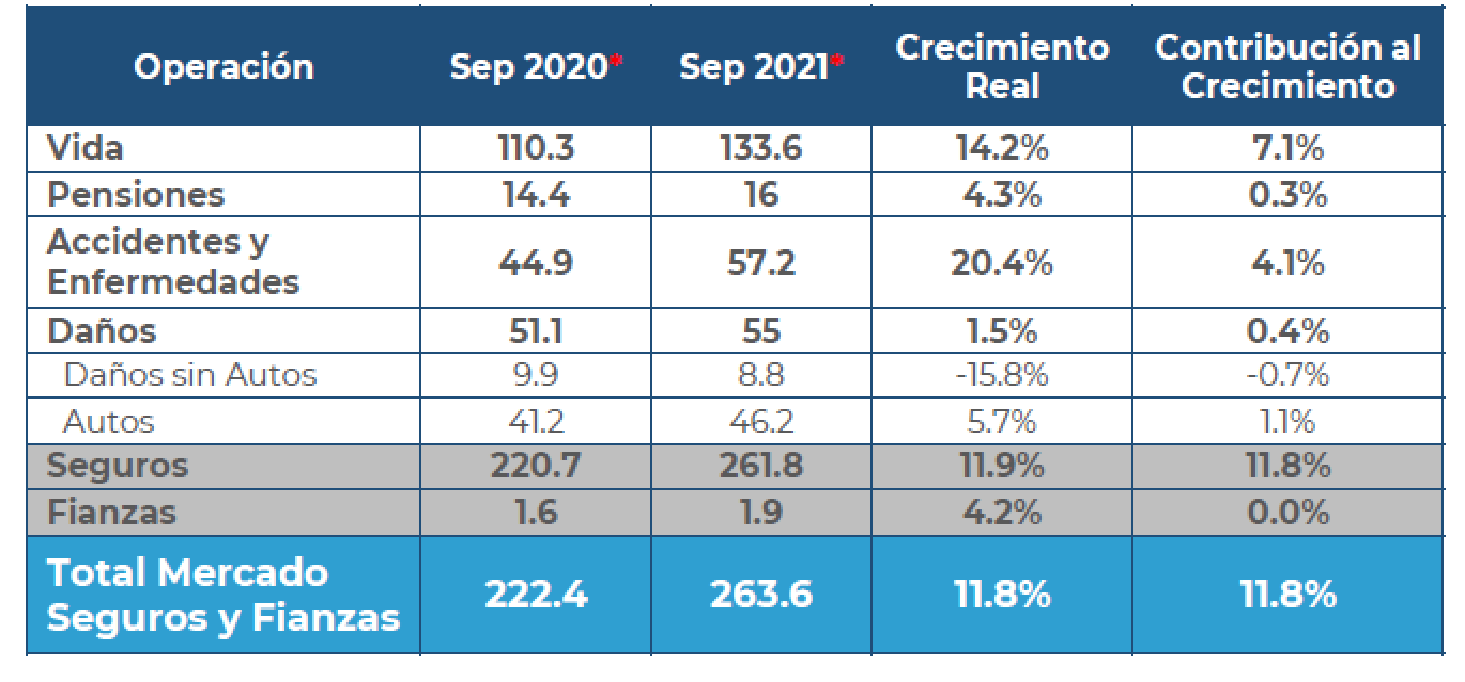

- La principal caída sobre el trimestre anterior fue Daños (11.3%). Mientras Vida decreció 4%, los seguros de Accidentes y Enfermedades crecieron 9.6% respecto al 2ºT.

- La contracción del 1.1% en las ventas de autos nuevos impactó al ramo de Autos, cuya prima decreció 2.4%. Es el ramo más afectado por la pandemia.

- Para mitigar los riesgos adquiridos, las aseguradoras y afianzadoras aumentaron su cesión en un promedio de 0.5%.

SINIESTRALIDAD

- Al coexistir riesgos por pandemia y riesgos tradicionales, la siniestralidad se mantuvo en máximos históricos. Al 3erT, el monto anual acumulado fue de 263,627 MDP.

- En general, la siniestralidad de las operaciones y ramos creció con excepción de Daños sin Autos, que cayó 15.8%. Daños continúa con siniestralidad baja respecto al inicio de la pandemia y un crecimiento real del 1.5% respecto al mismo trimestre del año anterior.

- Destaca el crecimiento del 14.2% en la siniestralidad de los seguros de Vida, principalmente por siniestros asociados por la pandemia y en menor medida por retiros de seguros de inversión.

*Cifras en miles de millones de pesos a precios constantes.

SOLVENCIA

- La solidez del sector permitió enfrentar oportunamente sus obligaciones, principalmente en operaciones de Gastos Médicos y Vida.

- A septiembre de 2021, tenía 2.2 veces más capital que el requerido para enfrentar a pérdidas no esperadas en un horizonte de un año, ligeramente inferior al mostrado al cierre de 2020.

- El sector cuenta con 100% más activos líquidos de los requeridos.

- La Base de Inversión se mantiene estable. El sector cuenta con recursos para cumplir sus obligaciones hacia con siniestros esperados.

ESTADOS FINANCIEROS

- El aumento en siniestralidad hizo que Operación de Accidentes y Enfermedades presentara pérdidas.

- El sector recibió el impacto de la pandemia bien capitalizado y con fortaleza, pero tras más de un año las utilidades cayeron. El margen de utilidad se ubicó en 6.7%, 3 pp debajo al de 2020.

- Al cerrar 2020, las utilidades mostraron caídas, con un impacto en las operaciones y ramos desigual: operación de Vida decreció 61. 8%; seguros de Accidentes y Enfermedades mostraron pérdidas por 37 MDP porque en el 3erT perdieron 2,516 MDP, en su mayoría en el ramo de Gastos Médicos.

CANALES DE DISTRIBUCIÓN

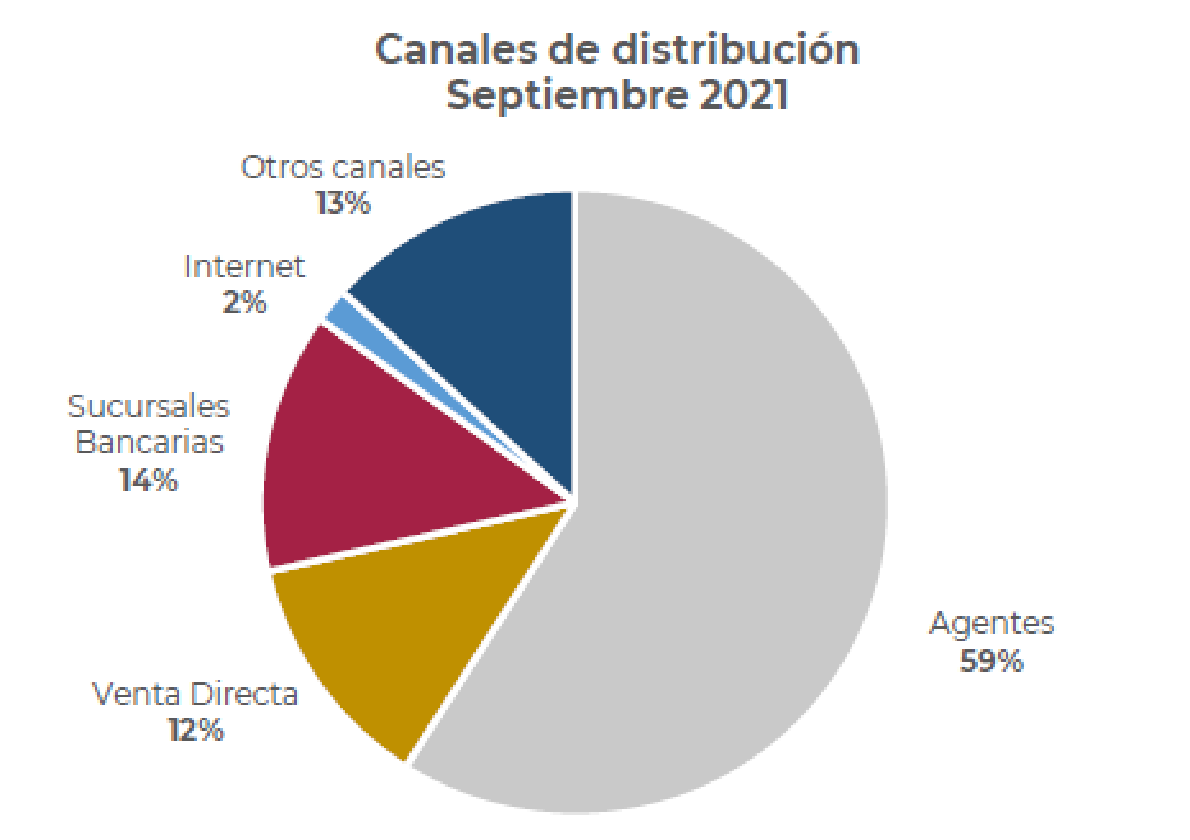

- Al caer la economía por la pandemia impulsó canales de distribución con menor contacto personal como Internet, que creció en el ramo de automóviles, participante del 7.7% de la prima emitida. El principal canal de distribución es el agente de seguros, que colocó 59% de la prima emitida al 3erT.

- El sector se apoyó en la tecnología para sortear efectos de la pandemia, sin dejar los canales tradicionales. Esto permitió ampliar la penetración, y dirigirse al asegurado más adecuado en preferencias y riesgos.

PERSPECTIVAS

- En 2021 inició una lenta recuperación. Se espera que se fortalezca en 2022 estimulada por el desempeño de la economía.

- Alta siniestralidad, combinada con la pérdida de valor en los portafolios, implica fuertes pérdidas en la utilidad. A mediano plazo, ello compromete la solvencia de algunas instituciones.

- Aumento de la incidencia y severidad en los ramos de Vida, Gastos Médicos y Salud.

- Pocas compañías pequeñas enfrentan problemas de solvencia no relacionados con la pandemia.

- Incremento del nivel actual de cancelaciones, retiros y reembolsos en los productos de Vida con componente de ahorro.

- Aumento en el costo del reaseguro.

En SINESTRY nos gustaría conocer cómo te fue en 2021 como actor del sector asegurador. También esperamos tus sugerencias de los temas que quieres que abordemos en este 2022. ¡Escríbenos!