CONOCE EL REASEGURO, EL SEGURO DEL SEGURO

Si alguna vez te has preguntado cómo pueden protegerse las compañías de seguros y hacer frente a tantos siniestros y algunas veces de grandes pérdidas, el reaseguro es la respuesta. Y es que en términos simples: el reaseguro es el seguro del seguro. Aquí te contamos cómo funciona y cuáles son sus ventajas.

Desde la protección contra desastres naturales hasta la gestión de riesgos en grandes proyectos de infraestructura, el reaseguro es un mecanismo fundamental en la industria aseguradora, ya que permite a las compañías de seguros gestionar mejor los riesgos asociados a las pólizas que emiten.

Para poner un ejemplo: en el caso de un huracán que cause daños masivos, como fue el caso de Otis, las aseguradoras pueden recurrir a sus contratos de reaseguro para cubrir parte de las reclamaciones, mitigando el impacto financiero en sus balances.

Profundizando en su definición, el reaseguro es un mecanismo utilizado en la industria aseguradora mediante el cual una compañía de seguros (denominada “cedente”) transfiere la totalidad o parte del riesgo que ha asumido en sus pólizas a otra entidad (la reaseguradora), a cambio de una prima. En este caso, ambas partes acuerdan un contrato de reaseguro donde se especifican las condiciones y los términos sobre los cuales se lleva a cabo la cesión.

En ocasiones, cuando el riesgo es muy elevado, la reaseguradora puede traspasar, a su vez, una parte a otras reaseguradoras. Esto es lo que se conoce como “retrocesión”.

Cabe señalar que, aunque una aseguradora contrate un reaseguro, esto no modifica lo pactado con el cliente. Si ocurre una reclamación, su firma de seguros será la encargada de abonarle la indemnización correspondiente y esta posteriormente reclamará al reasegurador lo que proceda, según el acuerdo signado.

UN POCO DE CONTEXTO DEL REASEGURO

El reaseguro se remonta al siglo XVII, es decir a las primeras etapas del seguro, con diversos acuerdos en los que un asegurador asumía las responsabilidades de otro que deseaba retirarse, fallecía o enfrentaba quiebra. El Lloyd’s of London se formalizó en 1871 y se ha convertido en el principal mercado global de seguros y reaseguros.

En México, el reaseguro tuvo un impulso en 1940, con el arranque de Reaseguros Alianza, S.A. que, desde 1968, expandió sus operaciones a todos tipos de seguros. En 1947, surgió la Unión Reaseguradora Mexicana, especializada en seguros de Vida. Y en 1950 emergió Reaseguradora Patria, S.A., consolidándose como la principal reaseguradora nacional que, hasta la fecha, opera en todos los tipos de seguros.

En la actualidad, según lo indica un informe de la Comisión Nacional de Seguros y Fianzas, el número de reaseguradoras locales acreditadas para la actividad de reaseguro es limitadas pues solo había dos al cierre de 2022: Reaseguradora Patria y Swiss Re Corporate Solutions Mexico Seguros. Esto lo atribuye la CNSF a que el reaseguro tiende a ser una práctica con cesión al extranjero.

Al cierre del 2022, precisa la CNSF, el 66% del mercado de reaseguro cedido al extranjero se concentró en 10 instituciones, con un total de 68.8 millones de pesos. A la cabeza destaca Reaseguradora Patria, y le sigue Agroasemex, institución del gobierno federal que protege el patrimonio y la capacidad productiva del sector rural.

PRINCIPALES TIPOS DE REASEGURO

La CNSF distingue los contratos de reaseguro en dos categorías principales: Facultativos y Obligatorias. A su vez, subdivide cada una de estas categorías en Proporcionales y No proporcionales.

- Facultativo. Se utiliza para cubrir riesgos específicos, y comúnmente es aplicado a pólizas de alto valor o riesgos especializados. En este caso, la reaseguradora tiene la opción, pero no la obligación, de aceptar determinados riesgos. Un ejemplo, es la emisión de contratos que superan los límites establecidos en los acuerdos de reaseguro.

- Obligatorio. Se aplica automáticamente a todas las pólizas dentro de límites y características predefinidas. En este tipo de contrato se llega a un acuerdo en la cual la institución cedente no necesita consultar a la reaseguradora sobre la aceptación del riesgo, porque se transfiere directo a la reaseguradora después de cumplir una serie de premisas.

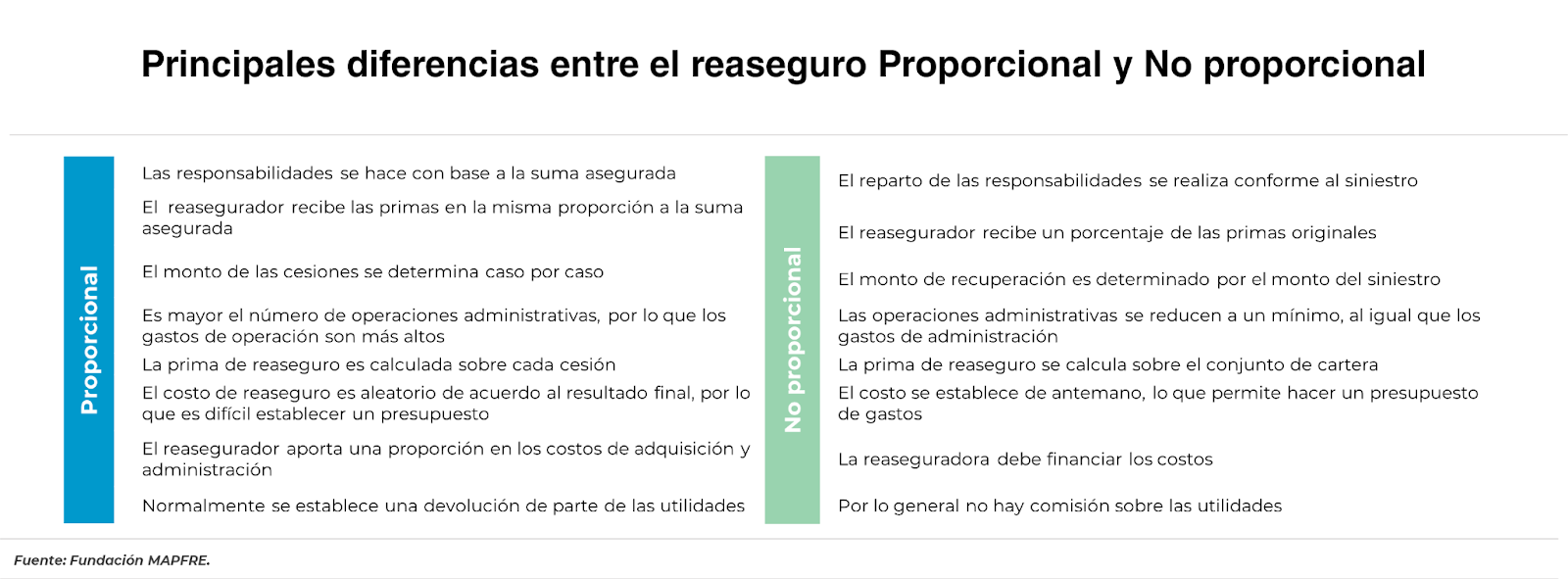

- Proporcional. La institución cedente y la reaseguradora comparten proporcionalmente los riesgos y las primas asociadas a una póliza de seguro específica o a un conjunto de pólizas. La proporción de participación se establece de antemano, y las pérdidas y ganancias se comparten conforme con este porcentaje.

- No proporcional. El reasegurador se compromete a cubrir las pérdidas que excedan el límite establecido. Este tipo de reaseguro es útil para las aseguradoras que buscan mitigar el impacto financiero de eventos catastróficos o siniestros de grandes pérdidas.

BENEFICIOS DEL REASEGURO

El reaseguro tiene varias funciones clave que lo hacen indispensable en la industria aseguradora:

- Diversificación del riesgo. Permite a las aseguradoras diversificar sus riesgos al transferir parte de ellos a otras empresas, lo que es importante en caso de eventos catastróficos que podrían generar pérdidas significativas.

- Estabilidad financiera. Al compartir los riesgos, las aseguradoras pueden mantener un nivel adecuado de solvencia y estabilidad financiera, incluso frente a grandes siniestros.

- Aumento de la capacidad de suscripción. El reaseguro permite a las aseguradoras aceptar más pólizas sin preocuparse por la posibilidad de tener que hacer frente a grandes pagos en casos de siniestros masivos.

- Coberturas más amplias. Las aseguradoras pueden ofrecer coberturas más amplias y competitivas a sus clientes, ya que tienen el respaldo financiero para enfrentar reclamaciones.

- Optimización del capital. Al transferir parte de los riesgos a otras compañías, las aseguradoras pueden liberar capital que puede ser invertido en otras oportunidades de riesgo.

- Resiliencia ante desastres. El reasegura brinda una capa adicional de seguridad y estabilidad financiera a las aseguradoras, permitiéndoles cumplir con sus obligaciones hacia los titulares de los seguros, incluso ante eventos catastróficos imprevistos.

En conclusión, podríamos decir que una correcta utilización del reaseguro contribuye a la estabilidad y solvencia del mercado asegurador, beneficiando tanto a las aseguradoras como a los asegurados.

SINESTRY transforma la gestión de siniestros en un proceso ágil, confiable y 100% transparente. ¡Contrata SINESTRY!