MERCADO INMOBILIARIO Y SU IMPACTO EN EL DESEMPEÑO DEL SECTOR ASEGURADOR

Por su orientación a la cobertura de riesgos, la industria aseguradora toca una amplia gama de áreas de la economía y de la sociedad; entre ellas, la actividad inmobiliaria. ¡Conoce el impacto que tiene este mercado sobre el sector asegurador!

El mercado inmobiliario es un sector vital en la economía de cualquier país. Y es que tiene un significativo impacto en la vida de las personas y en la economía económica en general.

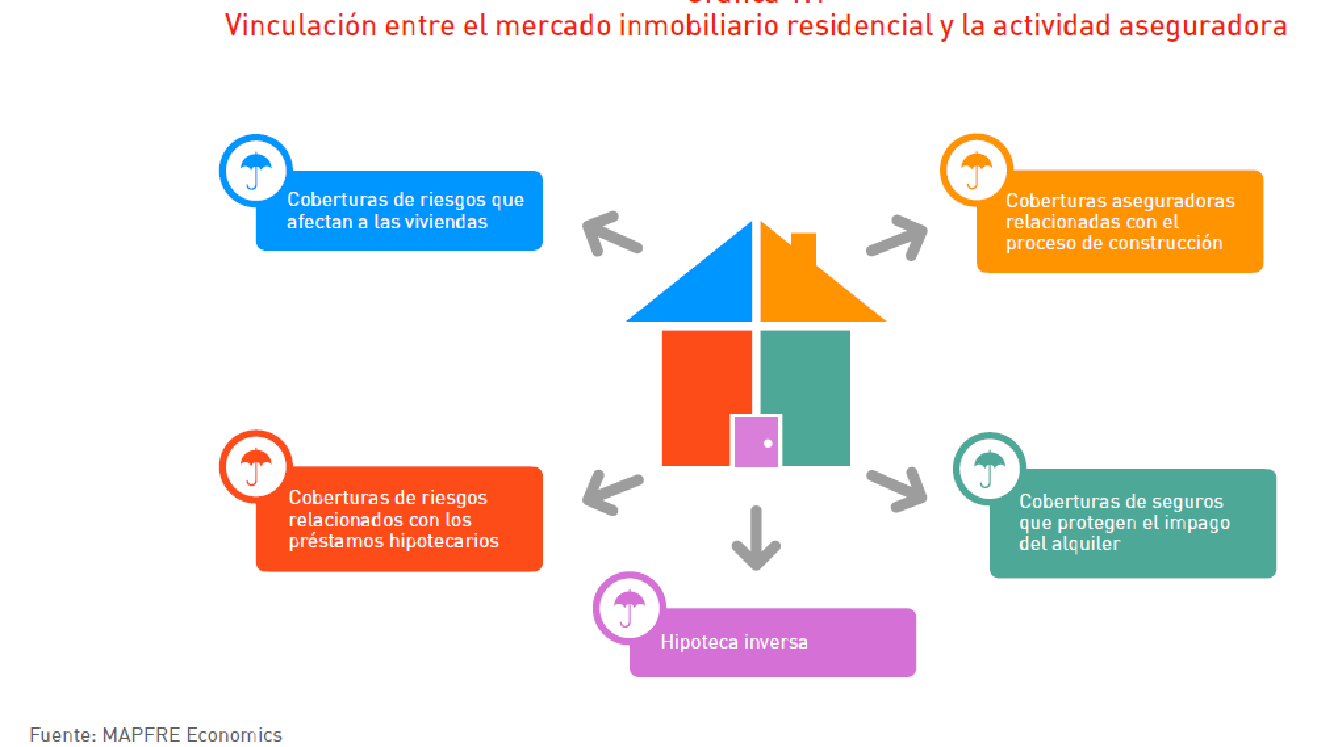

Además, el mercado inmobiliario es una de las actividades económicas de mayor relevancia en la dinámica del sector asegurador, en dos sentidos: tanto por el lado de la demanda aseguradora, en el que se encuentran los hogares, las empresas y demás instituciones públicas y privadas propietarias de los inmuebles; como por el lado de la oferta, en el que se encuentran las promotoras inmobiliarias, constructoras, entidades financieras y profesionales de la ingeniería, arquitectura, agentes inmobiliarios o tasadoras, entre otros muchos.

Por su parte, los seguros tienen un papel fundamental en el mercado inmobiliario, ya que ayudan a proteger el patrimonio de las personas y empresas, así como a promover la estabilidad económica de los hogares, lo que contribuye al bienestar de la sociedad en su conjunto.

Esta interrelación tan estrecha que hay en ambos sectores es resaltado por MAPFRE Economics en su estudio titulado “Mercados Inmobiliarios y Sector Asegurador”, donde proporciona una visión integral de cómo ambas actividades están interconectadas y cómo influyen mutuamente en su desarrollo.

ANÁLISIS DE LOS MERCADOS INMOBILIARIOS

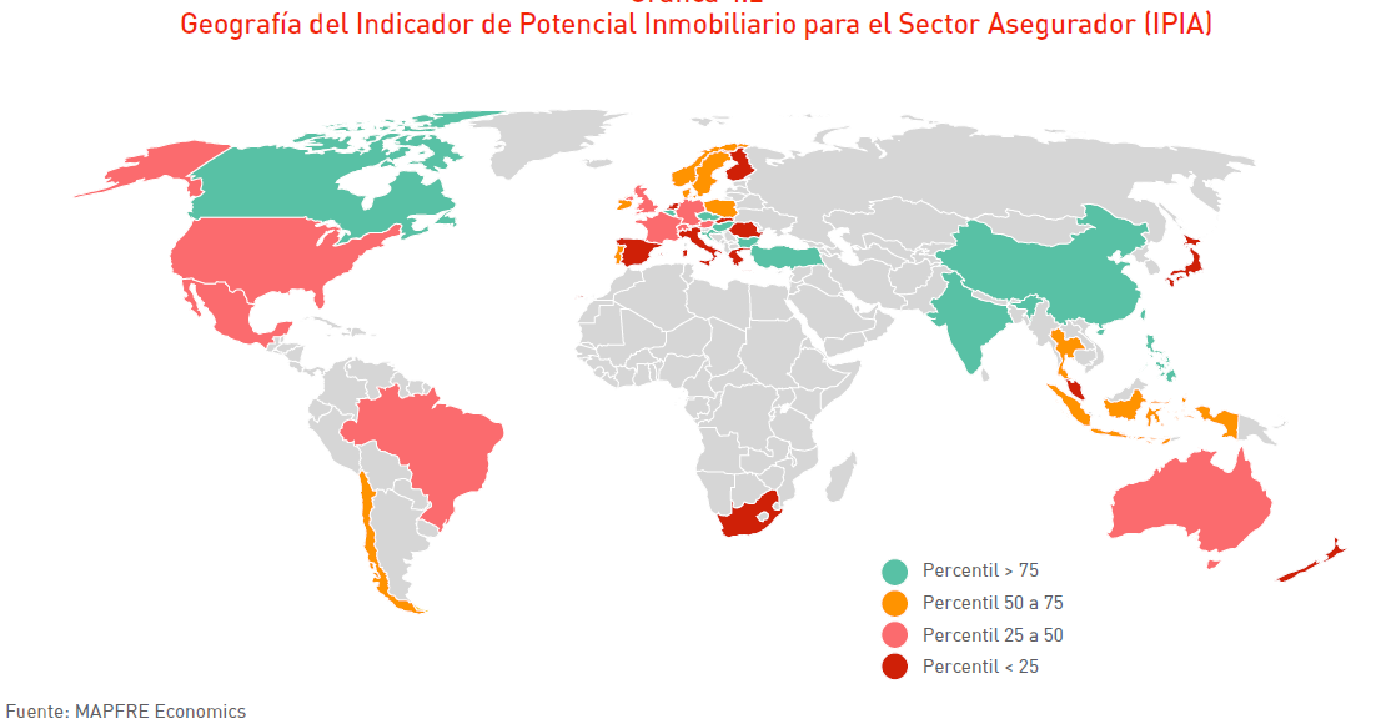

El objetivo de análisis del estudio realizado por MAPFRE se centra en el mercado inmobiliario residencial, y contiene una revisión específica para ocho mercados de referencia, incluyendo México. A partir de esta muestra, el universo se amplía hasta 43 países, para los que se llevó a cabo una medición relativa del grado de potencial para el sector asegurador de sus mercados inmobiliarios.

Esta medición relativa se basa en la construcción de dos indicadores: por un lado, el Indicador de Potencial Inmobiliario (IPI), centrado en los factores económicos y demográficos que explican el dinamismo de la actividad inmobiliaria; por el otro, el Indicador de Potencial Inmobiliario para el Sector Asegurador (IPIA), que valora la capacidad relativa del sector asegurador para transformar el impulso del mercado inmobiliario en nueva demanda de aseguramiento, a partir de un análisis del comportamiento de la demanda aseguradora ante variación en la renta personal disponible.

Como se observa en el siguiente gráfico, el mayor nivel de potencial medido con el IPIA corresponde a la India, seguida de Filipinas y de China. También destacan, por encima del percentil 75 de la distribución del indicador, los casos de Canadá y Turquía, cuya elasticidad positiva del negocio asegurador ante variaciones en la renta personal disponibles les hace mejorar su calificación hasta ocupar el cuarto y el quinto lugar, respectivamente.

La lista de mercados por encima del percentil 75 de la distribución del IPIA la completan los casos de Bélgica, Bulgaria, Indonesia, República Checa, Taiwán y Singapur. En la parte inferior del percentil 25, destaca Japón, un mercado muy maduro y con una población menguante. Completan este percentil de la distribución Rumania, Grecia, Italia, Finlandia, Sudáfrica, Eslovaquia, Malasia, España, los Países Bajos y Suiza.

EL CASO PARTICULAR DE MÉXICO

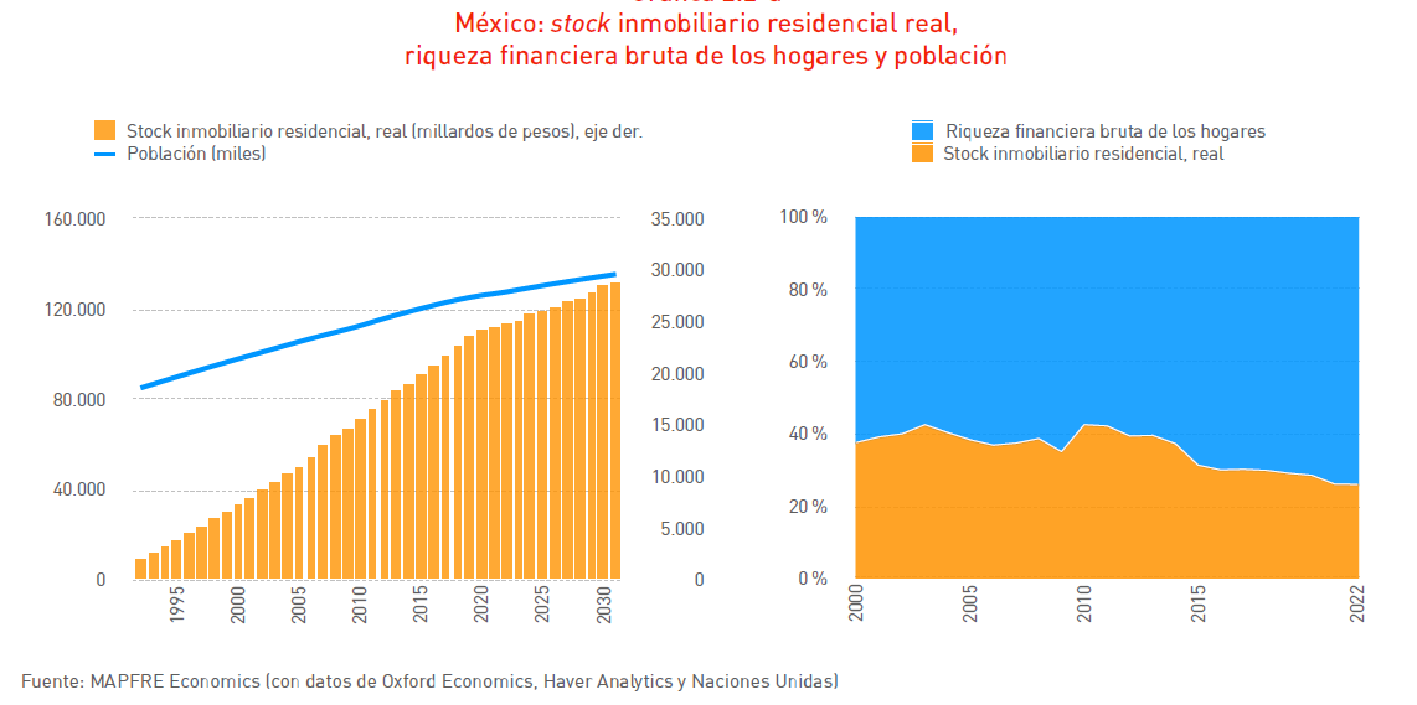

Para entender la dinámica específica del mercado inmobiliario mexicano para el desarrollo y la estabilidad del sector asegurador hay que ver el ranking de MAPFRE. En este informe, nuestro país ocupa el puesto 31 a partir del IPIA, con un indicador de 53.9.

Como detalla un gráfico del estudio, el valor estimado del stock de viviendas en México, en 2023, asciende a 25.1 billones de pesos, lo que representa el 136% del PIB, en tanto que la riqueza financiera bruta de los hogares se estima en 75.5 billones de pesos (409% del PIB).

Otras conclusiones clave sobre el mercado mexicano son:

- Impulsado por factores demográficos y económicos, México ha experimentado un crecimiento significativo en su parque de viviendas, incrementando la demanda de seguros de hogar.

- El saldo hipotecario en México ha mostrado una tendencia al alza, reflejando un aumento en la adquisición de viviendas financiadas, lo que ha llevado a una mayor necesidad de seguros hipotecarios para proteger tanto a los propietarios como a las instituciones financieras.

- Influenciados por la oferta y la demanda en diferentes regiones, los precios de la vivienda en México han mostrado variaciones significativas, que impactan directamente en las primas de los seguros de hogar.

- México es un país propenso a desastres naturales como terremotos y huracanes, lo que ha aumentado la demanda de seguros que cubran estos riesgos, afectando las primas y las coberturas ofrecidas por las aseguradoras.

¿CÓMO MEJORAR LA INTERRELACIÓN ENTRE EL MERCADO INMOBILIARIO Y EL SECTOR ASEGURADOR EN MÉXICO?

A partir de lo expuesto en el estudio de MAPFRE para el caso de México, se puede inferir que, para mejorar la interrelación entre el mercado inmobiliario y el sector asegurador nacional, se pueden adoptar las siguientes recomendaciones:

- Fomentar la educación financiera entre los consumidores, para que comprendan la importancia de los seguros de hogar y cómo estos pueden proteger su inversión inmobiliaria.

- Desarrollar productos de seguros más flexibles y adaptados a las necesidades específicas del mercado inmobiliario mexicano, incluyendo coberturas para desastres naturales y riesgos concretos de la región.

- Fortalecer la regulación y supervisión tanto del mercado inmobiliario como del sector asegurador para propiciar prácticas justas y transparentes que beneficien a los consumidores.

- Fomentar la colaboración entre el gobierno y el sector privado para desarrollar políticas y programas que apoyen tanto el crecimiento del mercado inmobiliario como la expansión del sector asegurador.

- Aprovechar la tecnología y el análisis de datos para evaluar riesgos de forma más precisa y ofrecer primas de seguros más competitivas y personalizadas.

- Desarrollar infraestructura resiliente y resistente a desastres naturales, para reducir los riesgos y, por ende, las primas de seguros.

Todas estas recomendaciones podrían crear un entorno más favorable para ambos sectores, promoviendo su desarrollo y estabilidad en el contexto mexicano.

SINESTRY le permite a las aseguradoras enfocarse donde realmente importa y hacer las correcciones necesarias para mejorar la rentabilidad de la cuenta. ¡Contacta a ventas!