¿SUFRISTE UN SINIESTRO EN MÉXICO?: QUÉ HACER Y QUÉ ESPERAR DE TU ASEGURADORA

Enfrentar un siniestro nunca es fácil, pero estar bien informado puede hacer toda la diferencia. Aquí te decimos qué pasos seguir, qué documentación preparar y qué esperar del proceso con tu aseguradora. Te ayudará a evitar dolores de cabeza y a proteger mejor tu patrimonio.

Eran las 7:00 a.m. cuando Alfredo recibió una llamada inesperada: su tienda de artesanías, ubicada en la colonia Roma, de la Ciudad de México, había sufrido un incendio durante la madrugada. Del pánico inicial, pasó a la incertidumbre: “¿Cómo procedo? ¿Qué cubre mi seguro? ¿Cuánto tiempo tomará la indemnización?”, se preguntaba confuso y sin saber cómo proceder.

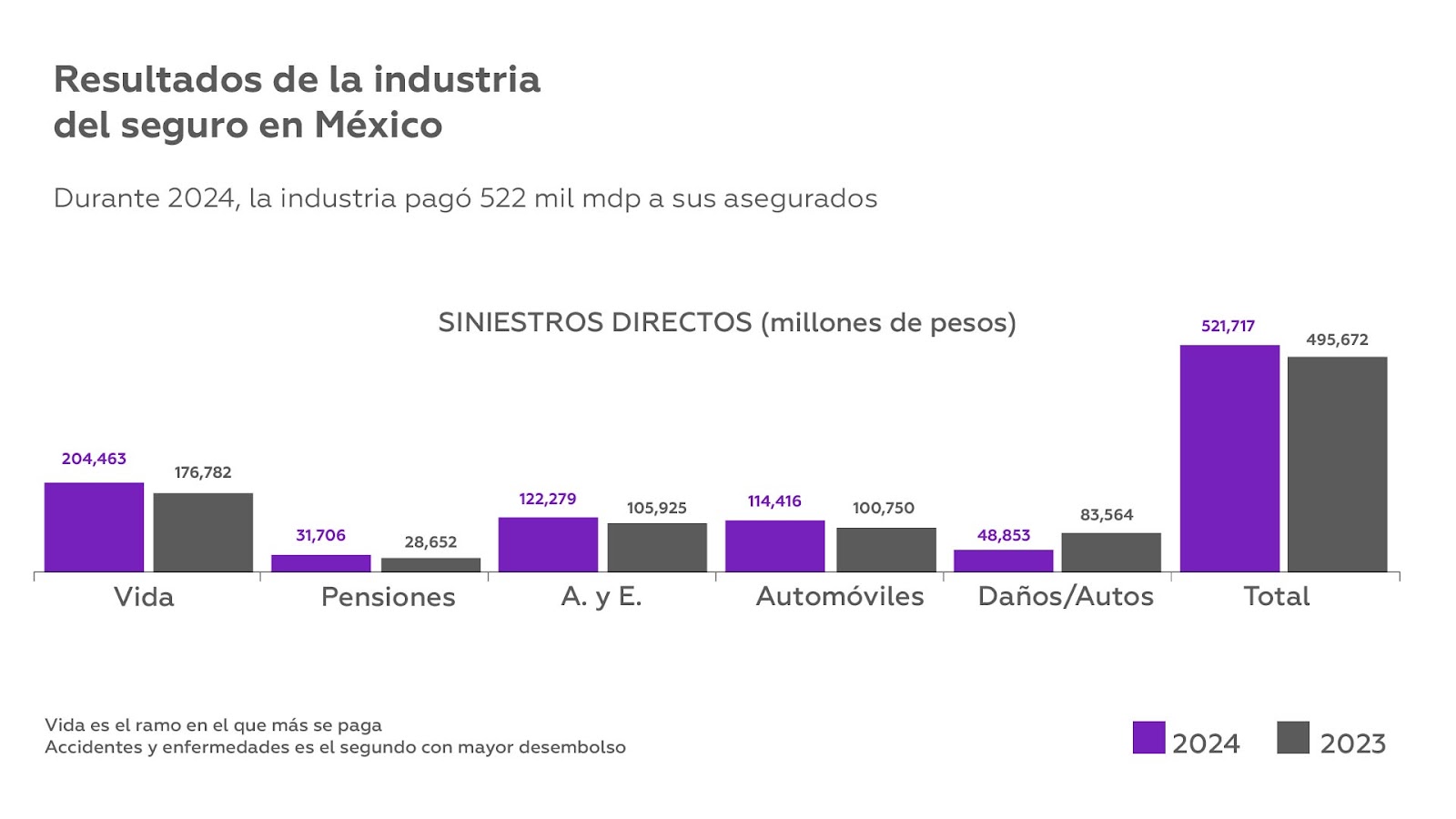

Situaciones como las de Alfredo son más comunes de lo que suponemos. Según la Asociación Mexicana de Instituciones de Seguros (AMIS), en 2024, las aseguradoras en México pagaron cerca de 522 mil millones de pesos en indemnizaciones por distintos tipos de siniestros, desde accidentes viales hasta daños por siniestros naturales, pasando por graves desastres.

Aunque contar con un seguro es un blindaje, enfrentar un siniestro nunca es una experiencia agradable. Por ello, te presentamos esta guía sobre cómo actuar en México ante un evento de este tipo, y qué puedes esperar de tu aseguradora. Esperamos que te sea útil, si es que llegas a necesitarla.

¿QUÉ ES UN SINIESTRO Y CUÁNDO APLICA EL SEGURO?

Antes de entrar en materia, es preciso saber qué se considera un siniestro y qué cubre tu póliza. El Diccionario de Seguros de Allianz define a un siniestro como “un suceso que ha quedado estipulado en el contrato del seguro, ya que se prevé que pueda pasar causando daños a la persona asegurada o a sus bienes”.

Lo anterior incluye desde un choque automovilístico, un incendio en casa, un robo, una enfermedad grave, hasta daños por desastres naturales, dependiendo del tipo de seguro que tengas. Pero como insiste la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), el evento debe estar claramente contemplado en el contrato para que te apoye.

El problema, hace ver la entidad gubernamental, es que más del 50% de los asegurados no saben exactamente qué cubre su póliza ni cuáles son sus exclusiones, lo que genera reclamos improcedentes o rechazos por parte de las aseguradoras. Por eso, antes de enfrentar cualquier siniestro, es vital:

- Leer tu póliza cuidadosamente (incluyendo las letras pequeñas).

- Identificar las exclusiones (lo que no cubre).

- Tener siempre a la mano los datos de contacto o la aplicación de tu aseguradora.

- Revisar tus sumas aseguradas y tus deducibles.

¿QUÉ HACER INMEDIATAMENTE DESPUÉS DEL SINIESTRO?

Los primeros momentos tras un siniestro son cruciales para garantizar una atención adecuada y oportuna por parte de tu aseguradora. También, lo que hagas puede decidir si recibirás o no tu indemnización. De ahí que es importante:

- Priorizar la seguridad. Lo primero es asegurarte de que nadie esté en peligro. Atiende lesiones y llama a emergencias si es necesario.

- Notificar a las autoridades. Levanta un reporte oficial ante: Tránsito, Policía, Protección Civil, Ministerio Público, según sea el caso. Este documento es esencial para que la aseguradora valide el evento.

- Llamar a tu aseguradora de inmediato. Usa la línea 24/7. Cuando llames: da tu número de póliza, explica qué ocurrió, cuándo y dónde.

- Documentar todo. Toma fotos, videos, guarda facturas, reúne testimonios. Esto es bien importante, porque la AMIS asegura que el 65% de los retrasos en pagos se debe a documentación incompleta.

¿QUÉ ESPERAR DEL PROCESO CON LA ASEGURADORA?

Una vez reportado el siniestro, inicia el proceso administrativo del mismo, que involucra:

- Evaluación del daño. La aseguradora enviará un ajustador o perito para confirmar que el siniestro está cubierto y estimar los daños.

- Cálculo de indemnización. Se considera: valor comercial o de reposición; aplicación de deducibles; coaseguros, si aplica, y límites máximos de cobertura.

- Tiempo de pago. La Ley sobre el Contrato de Seguro estipula que la aseguradora tiene hasta 30 días naturales para pagar, una vez entregada toda la documentación. Si no lo hace, debe pagar intereses moratorios.

Si no estás conforme con la resolución de la aseguradora, puedes acudir a la CONDUSEF, que brinda asesoría gratuita y ofrece mecanismos de conciliación. De hecho, en 2024 esta instancia recibió más de 45,000 reclamaciones relacionadas con seguros, principalmente por inconformidades en seguros de auto, vida y salud.

¿QUÉ DERECHOS Y OBLIGACIONES TIENES COMO ASEGURADO?

Como asegurado, tienes derechos que te protegen, aunque también tienes obligaciones que debes cumplir para garantizar el proceso adecuado de atención a tu siniestro. A continuación, te resumimos unos y otras para que las tomes en cuenta.

- Derechos:

- Recibir información clara y precisa sobre tu póliza.

- Recibir la indemnización en tiempo y forma.

- Obtener un dictamen por escrito en caso de negativa de pago.

- Acceder a mecanismos de queja y conciliación si no estás conforme.

- Obligaciones:

- Pagar puntualmente la prima.

- Mantener actualizada tu póliza (por ejemplo: informar de cambios relevantes como modificaciones en un inmueble asegurado).

- Notificar el siniestro dentro plazo (generalmente, 5 días hábiles, aunque varía por contrato).

- No ocultar información ni incurrir en fraude, ya que esto anula las coberturas.

HAZ TU TAREA COMO ASEGURADO Y QUE LA ASEGURADORA HAGA LA SUYA

En conclusión, enfrentar un siniestro puede ser uno de los momentos más estresantes de tu vida. Sin embargo, si estás preparado y conoces tus derechos, puedes obtener la protección que contrataste y que está estipulada en tu póliza.

Es cierto que las aseguradoras atienden millones de siniestros al año; esa es su tarea. Pero también necesitan que los asegurados colaboren activamente para que los procesos administrativos sean eficientes y rápidos.

Ten siempre presente que el seguro es un respaldo. Sin embargo la correcta gestión del siniestro es un trabajo en equipo.

Si tu siniestro es de gran escala, mejor confía en una empresa especializada en gestión de siniestros. ¡Confía en SINESTRY!