CLIMAS CAMBIANTES: EL CALOR PERSISTE

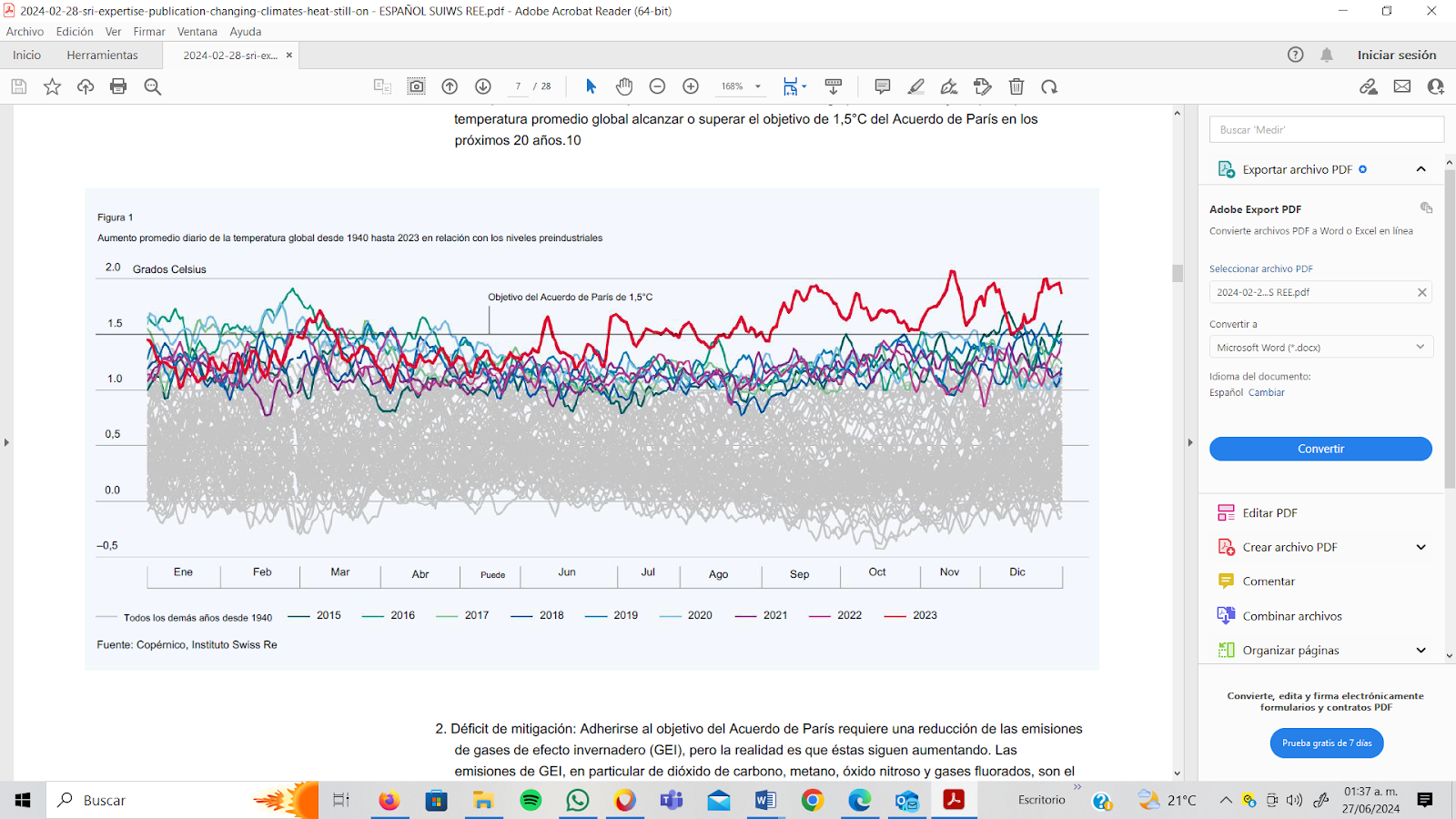

El calentamiento global continúa. 2023 fue el año más cálido registrado hasta ahora, y en 2024 también se presentan cifras de calor récord, al menos en México. Las temperaturas siguen aumentando y esto tiene repercusiones físicas, incluyendo peligros más intensos, según un análisis del Swiss Re Institute.

La amenaza del cambio climático no solo está cerca; se está presentando en estos momentos, afectando a millones de personas alrededor del mundo. La verdad es que los sucesos climáticos extremos están volviéndose más frecuentes e intensos.

La experiencia actual indica que las temperaturas globales siguen aumentando. De hecho, 2023 fue el año más cálido jamás registrado, por un margen y, en esto, mucho tuvo que ver el fenómeno de “El Niño”.

En 2024 la historia no ha sido diferente. No se diga en México, en donde múltiples localidades han roto récords históricos de calor.

“El mundo se está calentando y los peligros naturales son cada vez más intensos, lo que probablemente provocará mayores pérdidas en el mundo futuro”, advierte el informe del Swiss Re Institute titulado “Changing climates: the heat is (still) on”. Y agrega: “El aumento de las temperaturas trae repercusiones físicas, incluidos peligros más intensos”, pero “comprender cómo los peligros naturales dan forma al panorama de riesgos es fundamental para avanzar en la preparación global para el cambio climático”.

Fuente: Swiss Re Institute

UN CLIMA MÁS SEVERO, AUMENTAN LAS PÉRDIDAS

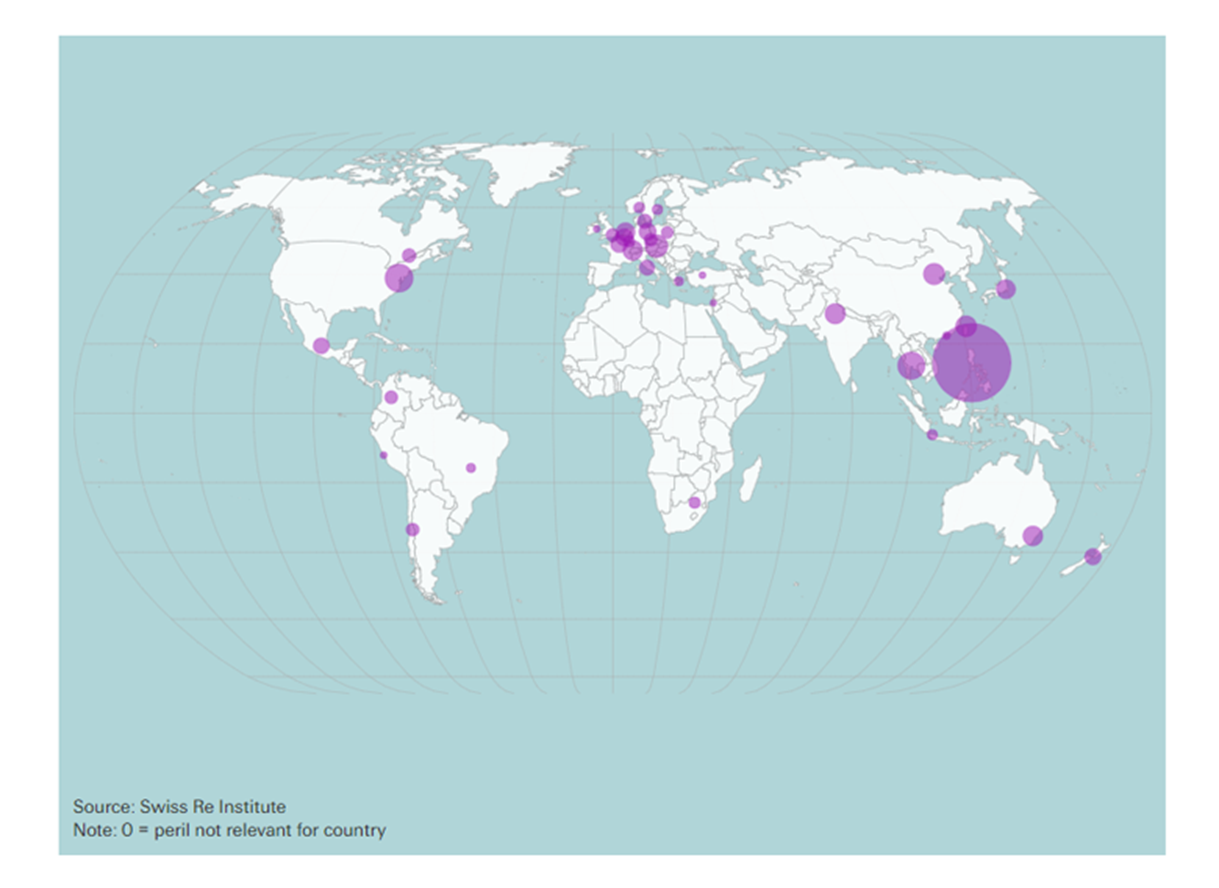

El estudio de Swiss Re cubre 36 países y se centra en cuatro grandes peligros climáticos: inundaciones, ciclones tropicales, tormentas invernales en Europa y tormentas convectivas severas. Estos son los principales peligros que provocan pérdidas en la industria de seguros y representan la mayor proporción de las pérdidas económicas por desastres a nivel mundial.

A la fecha, en términos de impacto sobre la propiedad, estos peligros causan pérdidas económicas previstas de 200,000 millones de dólares al año, asegura el informe en cuestión. Sin embargo, aclara que este es solo el límite inferior de todas las pérdidas potenciales, ya que no todos los peligros climáticos (por ejemplo, ondas de calor) están cubiertos y solo se contabilizan las pérdidas de propiedad.

A medida que los cambios climáticos aumentan la intensidad de los fenómenos meteorológicos, dice el estudio, es probable que aumente el potencial de pérdidas. “Como demuestra nuestro informe de 2021, si el calentamiento global se mantiene en la actual trayectoria, el mundo podría perder entre un 7% y un 10% del PIB para mediados de siglo”, pronostica.

En términos de daños a la propiedad, la mayor vulnerabilidad a posibles pérdidas crecientes en el futuro se encuentra en los países donde la intensificación de los peligros coincide con altos niveles de exposición económica. Es el caso de Filipinas, donde las pérdidas económicas anuales (como porcentaje del PIB) debido a los fenómenos meteorológicos es mucho mayor que la de todos los demás países, en concreto ocho veces más que los Estados Unidos, el segundo más alto.

Al abordar la resiliencia de los seguros (la proporción de activos físicos asegurados contra peligros climáticos), el estudio revela la baja penetración en China e India, que aunque son economías clave para el crecimiento global, están entre los países menos preparados para enfrentar las crecientes pérdidas derivadas de la intensificación de los peligros.

Pérdidas económicas probabilísticas como porcentaje del PIB derivadas de los cuatro principales fenómenos meteorológicos peligrosos, por país.

Fuente: Swiss Re Institute

¿CÓMO SE ENCUENTRA MÉXICO EN EL TEMA DE LOS RIESGOS POR CAMBIOS CLIMÁTICOS?

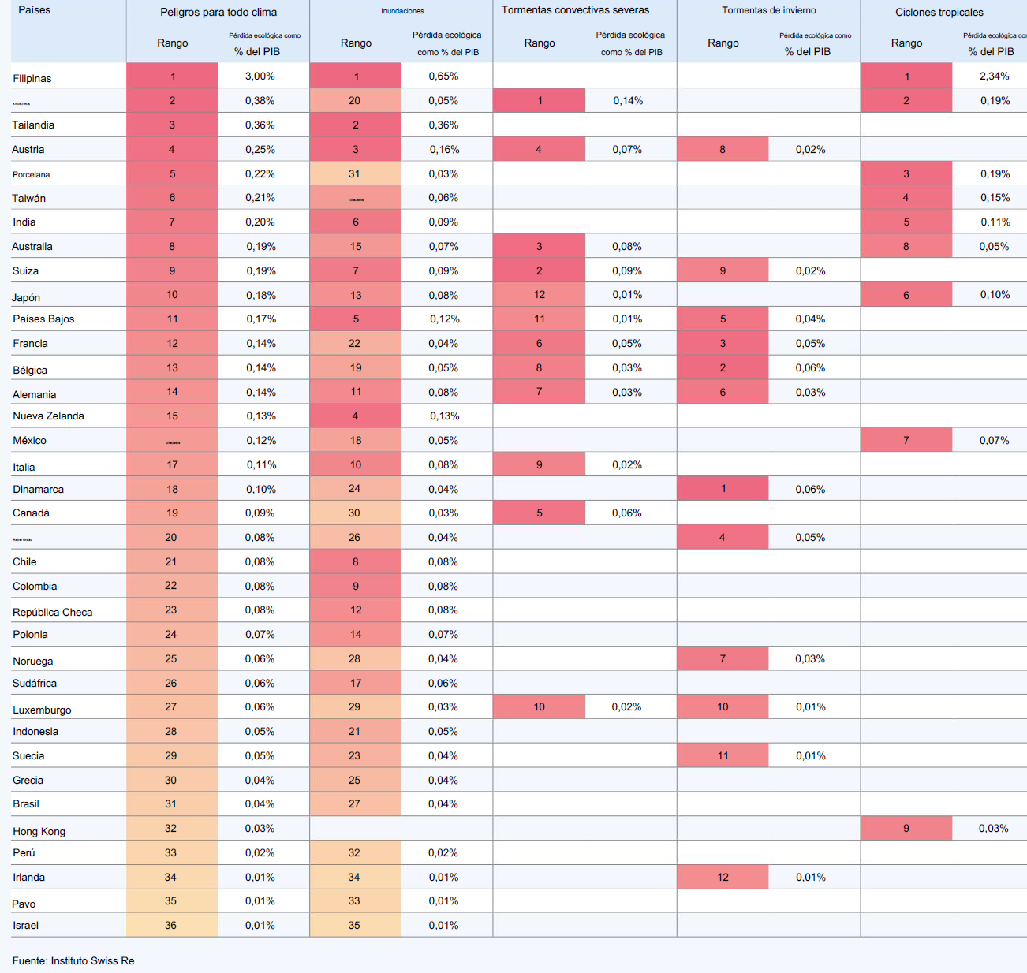

De los 36 países estudiados en el informe de Swiss Re Institute, cinco pertenecen a América Latina con suma del PIB que asciende a 0.34% en la región.

Para ser más precisos, México figura en la posición 16 del ranking general, lo que lo sitúa como el de mayor riesgo en Latinoamérica, con una pérdida del PIB de 0.12%. En el rubro de inundaciones, el país se encuentra en el lugar 18, con una pérdida ecológica como porcentaje del PIB de 0.05%, mientras que en la categoría de ciclones tropicales se ubica en el lugar siete, con una pérdida ecológica como porcentaje del PIB del 0.07 por ciento.

Como se observa en la siguiente tabla, Filipinas sufre las mayores pérdidas económicas del PIB debido principalmente a inundaciones y ciclones tropicales. Sus pérdidas son ocho veces mayor que las de los Estados Unidos, que ocupa el segundo lugar en términos de porcentaje de pérdidas económicas del PIB, con pérdidas impulsadas por severas tormentas convectivas, ciclones tropicales e inundaciones.

En contraste, el gráfico muestra la situación de Irlanda, Turquía e Israel, que sufren las pérdidas económicas más bajas debido a los cuatro principales peligros climáticos considerados por el estudio.

Fuente: Swiss Re Institute

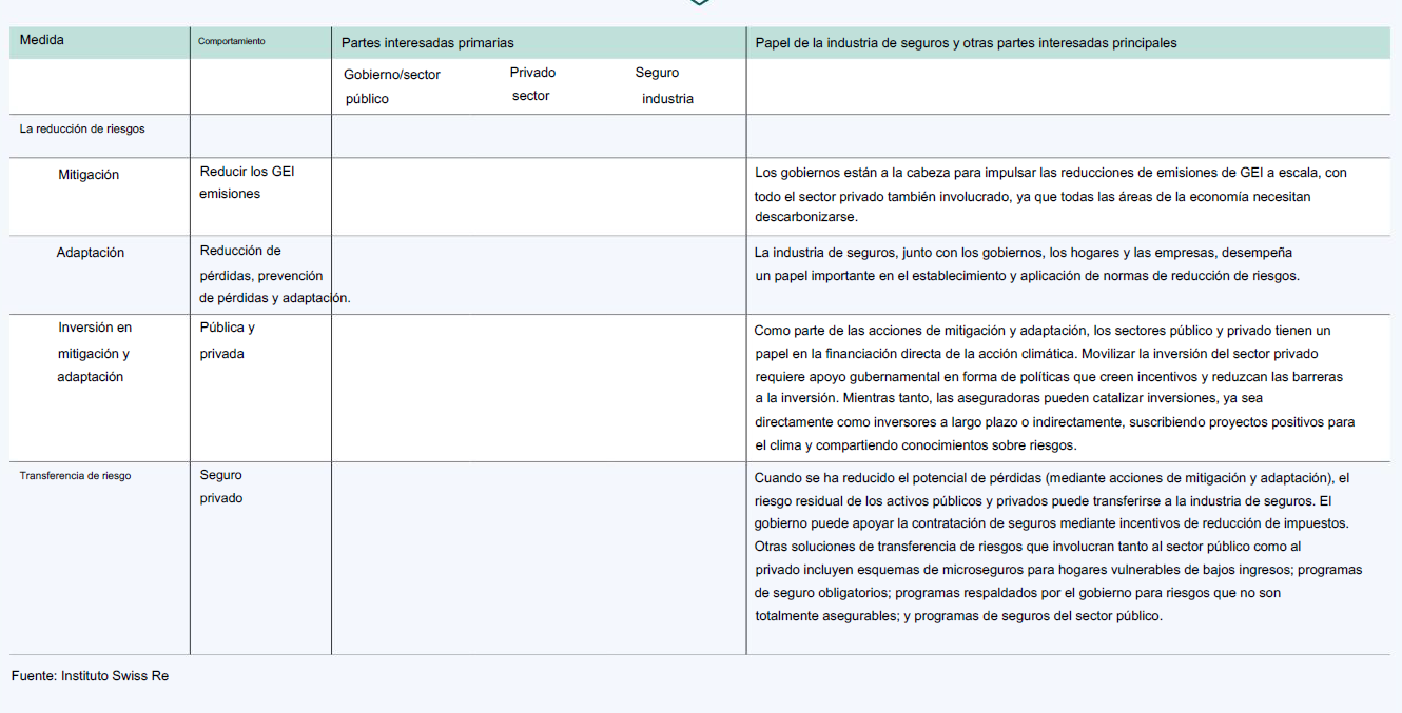

ALTERNATIVAS PARA LA MITIGACIÓN DE RIESGOS ANTE EL CAMBIO CLIMÁTICO

Es evidente que el calentamiento global continúa y continuará. A decir verdad, los cambios climáticos seguirán teniendo impactos generalizados en las condiciones climáticas y económicas. Frente a este panorama, la pregunta obligada es: ¿qué hacer?

En principio Swiss Re recomienda reducir el potencial de pérdidas mediante medidas de adaptación. “El seguro puede compensar las pérdidas residuales. Ejemplos de acciones de adaptación incluyen hacer cumplir los códigos de construcción, aumentar la protección contra inundaciones y desalentar los asentamientos en áreas propensas a peligros naturales”, sugiere.

El estudio también propone que el capital del sector privado debería ser parte de la solución de financiamiento. Sostiene que, dado que actualmente la sostenibilidad de la deuda es una preocupación creciente para los países, es mayor el énfasis en movilizar el financiamiento del sector privado para proyectos de mitigación y adaptación. Y recuerda que, en 2022, se estimó que debe cubrirse un déficit de inversión global acumulado de más de 270 billones de dólares para lograr emisiones netas cero para 2050.

Agrega que “hay margen para canalizar más capital en esta área”. Y menciona que, actualmente, menos del 2% del financiamiento para la adaptación proviene de fuentes privadas, por lo que es un área de oportunidad para la industria de seguros. “Como inversionistas a largo plazo, las aseguradoras pueden contribuir al financiamiento de los esfuerzos de mitigación y la infraestructura de adaptación. También pueden financiar proyectos positivos para el clima, compartir conocimientos sobre riesgos e incentivar comportamientos de mitigación de pérdidas”, sugiere.

En resumen, ante este entorno climático, es fundamental comprender cómo los peligros naturales dan forma al panorama de riesgos para avanzar en la preparación global frente al cambio climático. No hay de otra, si queremos vivir un mejor futuro.

Fuente: Swiss Re Institute

¿Eres una aseguradora o una entidad gubernamental? Enfrenta los problemas del cambio climático con SINESTRY. ¡Estamos a la orden en nuestra Línea de Atención de WhatsApp!